黄金多头FED决议前走为上,缩表或成主角看点几何

2017/07/26 21:23:44

汇通网 fx678.com

周三(7月26日),现货黄金价格继续回落调整,盘中一度逼近近4个交易日低点1243.46美元/盎司。由于即将出笼的新一期美联储货币政策将有极大可能维持现行利率水平不变,而且本次政策会议之后又不安排新闻发布会,随后公布的政策声明、尤其是其中关于缩表的蛛丝马迹将会被市场给予更高的关注度。金市前期多头普遍不愿继续冒险押注,纷纷获利出逃。

截至发稿,现货黄金交投于1246.55美元/盎司,下跌0.29%;美元指数运行于94.12,上涨0.06%。

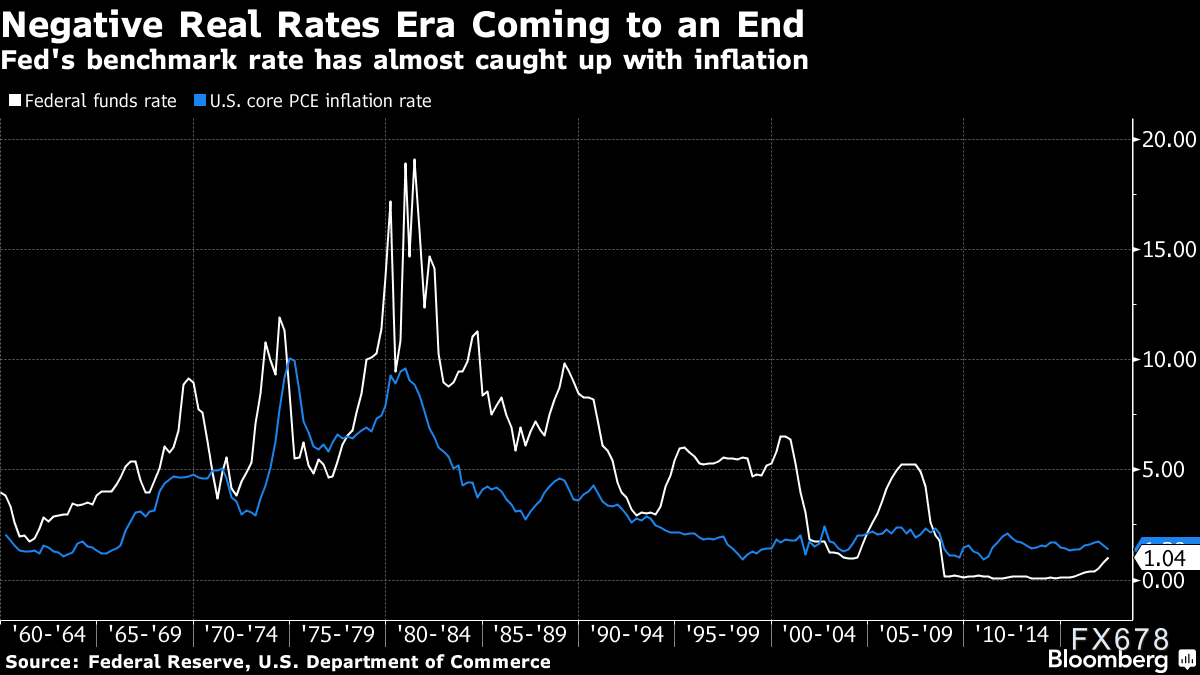

通胀表现

美联储决策层可能修改针对通胀表现的措辞,因为美国6月份通胀数据录得连续第四个月疲软。不过即便措辞有所变动,预计也仅仅是微调。高盛公司经济学家预期:“美联储或将‘通胀近期下滑’的字眼改为‘通胀进一步下滑’。”

法国巴黎银行驻纽约资深经济学家Steven Friedman也预计,美联储或调整“通胀一定程度上偏低”之类的说法,力图为通胀持续疲软降温。不过他也强调:“美联储现在已经几乎到了‘逐日盯市’的地步,加上12月份之前进一步加息的可能性极低,市场对于美联储变更通胀信号的敏感度有所下降。”

通胀前景

美联储或强调,他们将继续密切关注通胀表现。主席耶伦本月在国会发表证词之前已多次强调这一观点,但无奈通胀数据依旧不给力,因此“通胀预期某种程度偏低”的说法可能会消失。

现货黄金或进一步回调至1237美元

日线上看,1260美元关口叠加前期跌幅61.8%分割位1260.87美元/盎司,空头在此价位区间埋伏了重兵,金价出现回调并不让人意外。

短期下方支撑看前期跌幅38.2%分割位1239.19美元/盎司,以及本轮反弹幅度38.2%分割位位于1237.87美元/盎司附近。预计金价在1237-38美元附近会获得一定支撑。

60分钟图上看,上升通道支撑位1250美元/盎司已告失手,目前多头正艰难保卫前期颈线位1242.50美元/盎司,倘若该价位进一步失手,金价将退守前期密集成交区中枢1240美元/盎司附近。

道明证券分析师指出,如果假设此次政策会议不会产生新的鹰派承诺,那么围绕美国政坛持续混乱的市场焦虑将继续抬头,其中包括医疗保健立法和债务上限延期,经济数据和股票市场风险,基金经理对贵金属的兴趣应该会增长。

渣打银行表示,如果本周美联储政策声明偏向鸽派,将帮助金价升至1300美元/盎司。该行指出,“短期金价风险偏向下行,但在第四季度,该银行看好黄金上涨势头。随着市场对2018-19年美联储远景的温和加息定价,黄金价格可能不会因为周期性因素而下滑。”

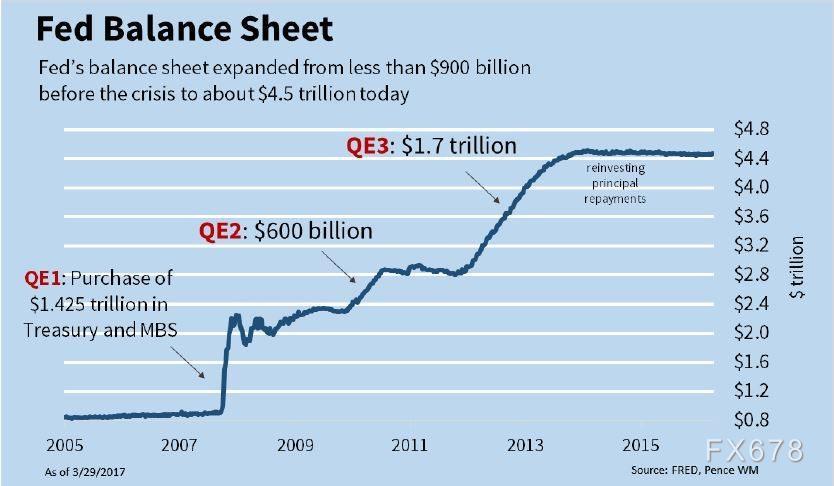

缩表时间表“八字待一撇”

而近来关于美联储何时开始收缩规模高达4.5亿美元的资产负债表一事,市场对此众说纷纭,不确定性进一步放大。一些美联储官员预计,年内有望开启这一进程,而主席耶伦则表示,缩表可能以“相对更快”的速度推进。

由于缺乏明确的官方政策导引,接受彭博调研的经济学家普遍期望,美联储或在今年9月份明确缩表时间表,因此市场将从本次会后公布的政策声明中仔细寻觅相关线索。

Friedman称:“他们似乎还是倾向于在今年秋季启动缩表,至于主席耶伦所谓的‘相对更快’一说,只能给人们以无限的遐想,任由市场解读。不过,我并不认为他们已经为应对市场可能出现的剧烈波动做足了功课。”

ETF Securities的分析师Martin Arnold说:“市场在寻找美联储收紧政策周期,以及决策者何时开始缩减货币刺激规模的明确信号。”

花旗银行分析师在给客户的报告中称,可能性更大的是,美联储利率制定委员会将表明,很快就会开始缩表。“这将暗示该委员会计划在9月宣布缩表,”他们在报告中表示。

★缩表必要性几何?

美联储打算降低其在美国债市中的话语权,这事不会让人感到诧异。但许多人可能会惊讶地发现,其实美联储在债市的份量地位早已经小于全球金融危机之前。

这不禁让人要问,究竟为何美联储觉得非要缩减资产负债表不可呢?或者至少说,美联储为什么会考虑直接出售所持有的证券呢?

美联储持有2.46万亿美元美债,约为2007年尚未爆发金融危机时水准的三倍多,和2000年那会相比,则大约为五倍。

这样的公债持仓,占已发行中长期公债余额的23.1%。但回顾2007年,这一比例为24.7%,2000年时是23.6%。2002年时曾一度高达29%。

2000-2007年美联储持仓占比为23.6-29%,这一比例较高的主要原因是,在这些年的多数时间里,美国政府预算赤字要小得多。

的确,2000-2001年年美国预算罕见地出现了盈余。当时担心的一个主要问题是新债供应不足,因为美国财政部于2001年暂停发行长债。但值得注意的是,美联储购买1.7万亿美元公债后,现在占据市场的比例仍然低于危机前水平。

美联储在市场中的比重在2008年之后确实上升,因为它要努力消除通缩威胁,给美国经济和金融系统注入生命力。2008-2010年美联储持有公债相当于所有中长债的14.2-15.9%,到2014年上升至25.1%。

美联储在抵押支持债券市场的行动更引人注目。美联储持有25-30%的流通中MBS债券,危机前为零。相比减持公债,投资者可能更关注美联储如何减持MBS。

即便美联储维持其美债持仓在2.46万亿美元,但随着发行规模增加,美联储在债市的足迹自然而然将会减少。根据富国银行,单是2018年,包括所有付息证券在内的债券净发行量将增加至略低于8000亿美元。