去美元化进行时:为何特朗普对美元衰落"睁只眼闭只眼"?

2025/04/02 13:38:44

汇通网 fx678.com

全球外汇储备格局正在经历深刻变革。IMF最新数据显示,美元在全球外汇储备中的占比已从2001年的72%降至2022年四季度的57.8%,创下历史新低。这一趋势表面上看似乎威胁美元霸权,但深入分析发现,特朗普政府可能正暗中乐见其成——既维持美元主导地位,又减轻美国承担全球金融稳定的责任。

一、美元占比持续下滑的深层原因

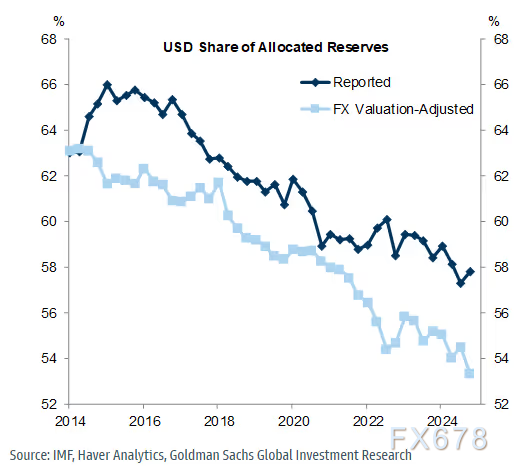

IMF官方外汇储备货币构成数据揭示了一个长期趋势:美元名义份额从2001年的72%以上降至去年三季度的57.3%,四季度虽微升至57.8%,但经汇率调整后实际跌至54.1%的历史低点。这种下滑并非短期市场波动所致,而是反映了各国央行对地缘政治风险和美元武器化的长期担忧。值得注意的是,这一数据尚未反映2023年初美俄关系恶化等最新地缘冲击。

图表:美元在外汇储备占比

二、多元货币格局的悄然形成

当前美元份额的流失呈现两个鲜明特点:首先,欧元并未从中受益,其份额始终徘徊在19-21%区间;其次,"非传统"储备货币(包括人民币、韩元、澳元等)集体崛起,总份额从2009年前的不足3%飙升至12.6%。这种"去中心化"的储备配置模式,既避免了单一货币对美元的挑战,又实质性地削弱了美元垄断地位。

三、特朗普政府的矛盾立场

今年1月特朗普警告金砖国家不要挑战美元地位的表态,掩盖了其政策的内在矛盾性。一方面,美国政府需要维持美元的国际地位;另一方面,特朗普的"美国优先"政策客观上推动了美元国际化程度的降低。这种看似矛盾的立场,实则反映了美国试图摆脱"特里芬困境"的战略意图——既享受铸币税特权,又不愿承担相应的国际责任。

四、新秩序下的储备管理逻辑

现代央行储备管理已形成新的运作范式:优先考虑流动性而非收益,注重稳定性而非短期机会。在这种逻辑下,即使面对美元汇率季度性飙升7.6%的诱惑,各国央行仍坚持分散化配置。这种审慎态度意味着,近期地缘政治动荡只会加速而非逆转去美元化趋势。

总结

美元霸权正在经历一场静默的革命。表面看,美元仍是无可争议的第一储备货币;实质上,全球正逐步形成以美元为主、多元货币并存的"1+N"新格局。对特朗普政府而言,这种温和的多元化或许是最理想状态——既保住美元面子,又卸下金融维稳的担子。未来趋势将取决于一个关键问题:美国能否在享受货币特权与承担国际责任间找到新的平衡点?

一、美元占比持续下滑的深层原因

IMF官方外汇储备货币构成数据揭示了一个长期趋势:美元名义份额从2001年的72%以上降至去年三季度的57.3%,四季度虽微升至57.8%,但经汇率调整后实际跌至54.1%的历史低点。这种下滑并非短期市场波动所致,而是反映了各国央行对地缘政治风险和美元武器化的长期担忧。值得注意的是,这一数据尚未反映2023年初美俄关系恶化等最新地缘冲击。

图表:美元在外汇储备占比

二、多元货币格局的悄然形成

当前美元份额的流失呈现两个鲜明特点:首先,欧元并未从中受益,其份额始终徘徊在19-21%区间;其次,"非传统"储备货币(包括人民币、韩元、澳元等)集体崛起,总份额从2009年前的不足3%飙升至12.6%。这种"去中心化"的储备配置模式,既避免了单一货币对美元的挑战,又实质性地削弱了美元垄断地位。

三、特朗普政府的矛盾立场

今年1月特朗普警告金砖国家不要挑战美元地位的表态,掩盖了其政策的内在矛盾性。一方面,美国政府需要维持美元的国际地位;另一方面,特朗普的"美国优先"政策客观上推动了美元国际化程度的降低。这种看似矛盾的立场,实则反映了美国试图摆脱"特里芬困境"的战略意图——既享受铸币税特权,又不愿承担相应的国际责任。

四、新秩序下的储备管理逻辑

现代央行储备管理已形成新的运作范式:优先考虑流动性而非收益,注重稳定性而非短期机会。在这种逻辑下,即使面对美元汇率季度性飙升7.6%的诱惑,各国央行仍坚持分散化配置。这种审慎态度意味着,近期地缘政治动荡只会加速而非逆转去美元化趋势。

总结

美元霸权正在经历一场静默的革命。表面看,美元仍是无可争议的第一储备货币;实质上,全球正逐步形成以美元为主、多元货币并存的"1+N"新格局。对特朗普政府而言,这种温和的多元化或许是最理想状态——既保住美元面子,又卸下金融维稳的担子。未来趋势将取决于一个关键问题:美国能否在享受货币特权与承担国际责任间找到新的平衡点?