6月26日财经早餐:金价持稳静待美国PCE数据,特朗普考虑提前任命下一任美联储主席,需求相对强劲支撑油价

2025/06/26 07:22:17

汇通网 fx678.com

周四(北京时间6月26日),现货黄金交投于3337美元/盎司附近,金价周三持稳,市场参与者在关键的美国经济数据公布前保持谨慎,而伊朗和以色列之间的停火影响了避险需求,特朗普考虑提前任命下一任美联储主席;美原油交投于65.20美元/桶附近,油价周三上涨近1%,从本周初的大幅下滑中回升,因数据显示美国需求相对强劲,而且投资者评估了伊朗和以色列之间停火局面的稳定性。

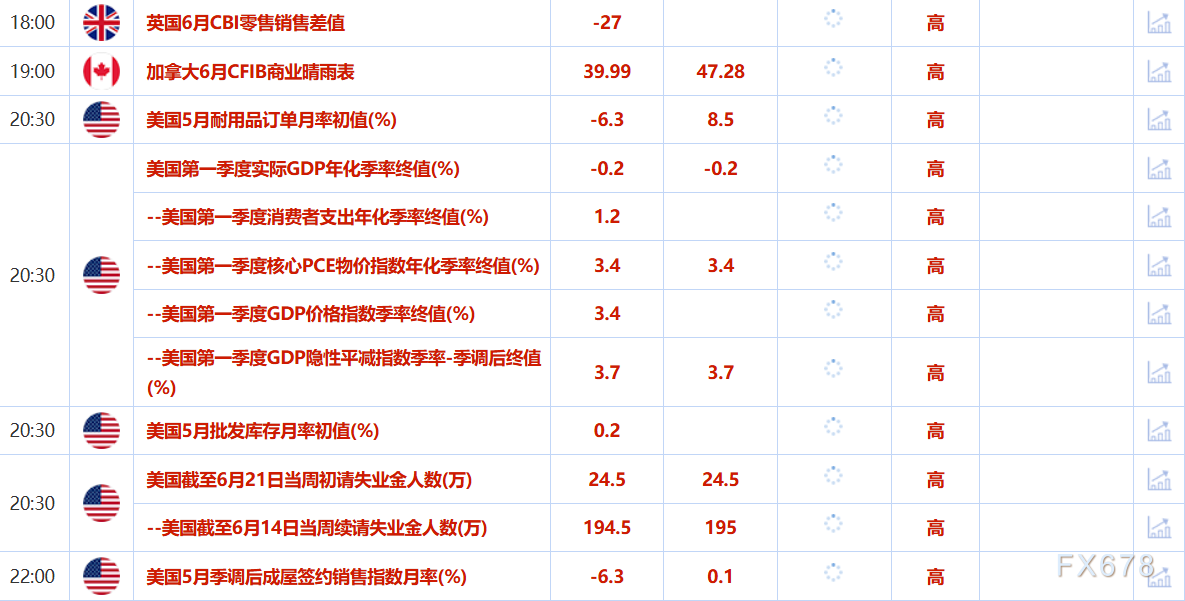

英国央行行长贝利在英国商会全球年会发表主旨演讲。

美国股市周三稍作喘息,暂停了连续两天的涨势,因以色列和伊朗之间的停火协议继续维持脆弱状态,而且投资者正在仔细聆听美联储主席鲍威尔第二天在国会的证词。

科技股提振纳斯达克指数上涨,而标普 500 指数则收平。该指标股指距离2 月 19 日创下的收盘纪录高点仅咫尺之遥。蓝筹股道指收盘下跌。

Carson Group首席市场策略师RyanDetrick说,"这几乎就像是回到了你‘定期播出的牛市节目’,我们应对了关税问题,也经历了中东局势的动荡,但股市仍然逆势上扬,人们意识到美国经济依然相当有韧性。"

Detrick补充说:"不过今天的行情几乎就像看油漆干--我们都在等着标普500指数创出新高。"

Nvidia触及历史新高,市值升至 3.75 万亿美元,成为全球最有价值的公司。

在标普 500 指数的 11 个主要板块中,科技、通信服务和医疗保健走高。房地产,必需消费品 和公用事业等防御性板块表现逊于大盘。

Detrick补说:"牛市的生命线在于板块轮动。如今看到科技股与通信服务板块重新接过接力棒,这的确是一个积极信号,表明这场意外的夏季反弹可能还将持续。"

道琼斯工业指数跌0.25%,至42982.43点;标普500指数跌0.00%,至6092.16点;纳斯达克指数涨0.31%,至19973.55点。

以色列和伊朗之间脆弱的停战局面继续维持,美国总统特朗普宣布取得胜利,尽管美国的打击对伊朗铀浓缩资产的破坏程度尚不明确。

与此同时,美联储主席鲍威尔在连续第二天出席国会听证时向参议院金融委员会重申,联储仍有充足空间推迟降息,直到关税引发的通胀影响更加明朗为止。

根据CME的FedWatch工具,金融市场目前预测:7月政策会议上降息的可能性约为25%,而9月首次降息的概率高达67%。

周三的楼市数据显示,由于抵押贷款利率走高,新屋销售大幅下降了 13.7%,购房贷款申请也出现下滑。

周四,美国商务部将公布第一季度国内生产总值(GDP)的最终报告,周五的个人消费支出(PCE)报告将提供有关消费支出和通胀的信息。

特斯拉股价下跌 3.8%,原因是其欧洲销售连续第五个月下滑。经济的不确定性继续对公司的业绩指引构成压力。

金价周三持稳,市场参与者在关键的美国经济数据公布前保持谨慎,而伊朗和以色列之间的停火影响了避险需求。现货金报每盎司3327.91美元,上涨0.1%,前一交易日金价曾创下两周多来的最低点。美国期金收低 0.3%,报每盎司 3343.1 美元。

RJO Futures高级市场策略师Daniel Pavilonis表示,尽管市场上存在各种势头和潜力,但通常推动黄金上涨的因素从未将其推向新高, "因此,我认为现在的路径更偏向于下行;如果中东局势不升级,黄金可能会触及2900美元。"

美国总统特朗普为伊朗和以色列之间的战争迅速结束而欢欣鼓舞,称他现在期待与德黑兰建立一种关系,这种关系将排除重建其核计划的可能性。

美联储主席鲍威尔在第二天的国会证词中重申,由于关税争论尚未解决所带来的不确定性,联储不必急于降息。不过,鲍威尔补充说:"我认为,如果结果是通胀压力仍然受到遏制,我们将尽早降息。" 目前,市场认为 9 月份降息的可能性超过 85%。

交易商还在等待周四公布的美国国内生产总值(GDP)和就业数据,以及周五公布的个人消费支出(PCE)通胀数据,以判断美联储未来的政策路径。

其他贵金属中,现货白银上涨0.8%,至36.2美元;钯金下跌0.5%,至1061.01美元。

铂金上涨2.8%,至1,352.96美元,达到2014年9月以来的最高水平。

油价周三上涨近1%,从本周初的大幅下滑中回升,因数据显示美国需求相对强劲,而且投资者评估了伊朗和以色列之间停火局面的稳定性。

布伦特原油期货收高0.8%,报每桶67.68美元;美国原油收涨0.9%,报64.92美元,均部分收窄了本周早些时候13%的跌幅。

美国总统特朗普周二宣布停火后,由于中东供应风险降低,布伦特原油价格收于6月10日以来最低,美国原油价格收于6月5日以来最低。

6月13日以色列对伊朗重要军事和核设施发动突然袭击后,油价一度反弹。周末美国袭击伊朗核设施后,油价触及五个月高点。

荷兰国际集团分析师在一份客户说明中说:"虽然对中东供应的担忧暂时有所减少,但这种担忧并没有完全消失,对即时供应的需求仍然很强烈。"

周三的政府数据显示,上周美国原油、汽油和馏分油库存下降,为油价提供了支撑。数据显示,原油库存减少了 580 万桶,而路透调查显示分析师预期为减少 79.7 万桶。

汽油库存意外减少210万桶,而预期为增加38.1万桶,作为需求指标的汽油供应量升至2021年12月以来的最高点。

市场押注美联储最快可能在9月下调美国利率,这通常会刺激经济增长和石油需求。

美元兑欧元和英镑周三跌至数年最低,但兑日元上涨,交易员评估了对美联储降息的预期,并将注意力转回美国财政政策。

以色列和伊朗达成停火协议后,美元在周一和周二大幅下跌,周三走势相对受抑。对中东紧张局势加剧的担忧推动美元上周上涨,但本周又迅速回落。

渣打银行全球 G10 外汇研究和北美宏观策略主管Steve Englander表示:“市场正在等待下一个主题。”市场愈发预期美联储今年将降息更多也导致美元走弱。

美联储主席鲍威尔周三在美国国会作证的第二天重申,预期特朗普政府的关税将推高通胀,联储应该维持利率不变。鲍威尔周二表示,如果不是因为关税,美联储可能会继续降息。“市场关注这一点,”Englander表示,这番发言比鲍威尔一周前在美联储政策会议结束时的发言更为鸽派。“我们看到市场消化的降息的可能性提升。”

美联储副主席鲍曼和理事沃勒最近均表示美联储应尽快降息,推动更多降息的可能性上升。

联邦基金期货交易员预计年底前将降息62个基点,上周五沃勒发言前的预期为约46个基点。交易员已经完全消化了9月首次降息的预期。

投资者还将注意力重新转向旨在避免对等关税的贸易谈判,特朗普政府设定的7 月 9 日最后期限即将到来。

Englander表示,为了避免市场波动,这一期限很可能会延长,美国国会也致力于大约在同一时间通过税收和支出议案。延长关税暂停期可能利好风险,略微利空美元。

欧元兑美元上涨0.43%,触及1.1658美元的2021年10月以来最高。 欧元区将增加财政支出的预期提振欧元。英镑兑美元上涨 0.33%, 触及 1.3659 美元的 2022 年 1 月以来最高。

瑞郎兑美元纽约盘尾报0.804瑞郎,维持在周二触及的 10 年半高位附近。美元兑日元上涨0.18%,至145.17日元。

周三公布的日本央行6月政策会议的意见摘要显示,由于美国关税对日本经济影响的不确定性,一些日本央行决策者呼吁暂时保持利率稳定。

日本央行鹰派审议委员田村直树表示,即使美国关税的不确定性持续存在,日本央行也可能需要 "果断 "加息以应对通胀风险。这凸显了日本央行对日益增长的物价压力的关注。

特朗普考虑提前任命下一任美联储主席

特朗普考虑提前任命下一任美联储主席,考虑9月或者10月就选好新的美联储主席。考虑用沃什(Warsh)和哈塞特(Hassett)来取代即将于2026年年中任期届满的现任主席鲍威尔,贝森特、马尔帕斯和沃勒也是美联储主席的竞争人选。

美国家情报局局长称美军摧毁伊朗核设施 重建可能需数年

美国国家情报局局长图尔西?加巴德在X平台发文称,美国空军已摧毁伊朗核设施,重建可能需要数年。加巴德写道:“最新情报证实了特朗普总统多次声明的内容:伊朗核设施已被摧毁。如果伊朗选择重建,他们将不得不完全重建纳坦兹、福尔多和伊斯法罕这三座设施,这很可能需要数年时间。”

特朗普称美国与伊朗下周将举行会谈

美国总统特朗普25日在荷兰海牙出席北约峰会后举行记者会,称美国与伊朗下周将举行会谈,并可能签署一项协议。特朗普说:“我们下周将与伊朗进行会谈,也许会签署一项协议。”但他同时表示,他认为这项协议并非“必要”,但美方核心诉求依然是不允许伊朗拥有核武器。(新华社)

认为情报遭泄露 特朗普政府将限制与国会共享机密信息

当地时间6月25日,特朗普政府将限制与国会共享机密信息。一位未透露姓名的白宫高级官员表示,美国政府认为国防情报局针对袭击伊朗的早期评估报告在23日晚间被发布到CAPNET(一个用于与国会共享机密情报的系统)后遭到泄露。因为美国有线电视新闻网和《纽约时报》于24日下午先后报道了评估内容,白宫因此将减少在该系统上的共享内容。美国联邦调查局正在调查此次泄密事件。(央视)

俄罗斯据悉对OPEC+再次增产持开放态度

知情人士称,如果OPEC+认为有必要,俄罗斯对在下一次会议上再次增产持开放态度。知情人士表示,俄罗斯与OPEC+的伙伴关系十分重要,莫斯科将在7月6日的会议上寻求整个集团都能接受的方案。这位知情人士说,参与讨论的八个OPEC+成员可能考虑在8月再次增产。俄罗斯最初反对沙特在本月早些时候举行的上一次OPEC+八国会议上提出的增产建议。在阿曼和阿尔及利亚的支持下,俄罗斯的代表认为,该集团应在7月维持产量稳定,以评估此前增产的影响。这些国家最终放弃了反对意见,石油输出国组织及其盟友同意7月增产41.1万桶/日,连续第三个月同意大幅增加石油产量。

白宫首席经济学家Miran:特朗普政策可望削减多达11万亿美元的赤字

白宫首席经济学家表示,美国总统特朗普的经济政策将在未来十年内削减多达11万亿美元的美国财政赤字。这一预测与分析师的看法截然不同,分析师认为未来几年政府债务将达到纪录新高。“我们测算,总体而言,在十年预算窗口期内,总统政策组合将导致赤字减少约8.5万亿至11万亿美元,”白宫经济顾问委员会主席Stephen Miran周三在电话会议中向记者表示,“这些数字非常庞大。”

美联储提议放宽针对大型银行的强化补充杠杆率要求

美联储公布了其计划放宽一项重要资本规则的提案,大型银行此前称该规则限制了它们持有更多美国国债并在29万亿美元市场中充当中介的能力。美联储于当地时间周三投票提议修改所谓的强化补充杠杆率(ESLR),该规则适用于美国银行、摩根大通和高盛集团等美国大型银行。美联储提议把控股公司根据该比率的资本要求从目前的5%降至3.5%至4.5%的范围,其银行子公司的这一要求将从6%降至相同范围。美联储主席鲍威尔表示,鉴于银行资产负债表上相对安全资产的规模显著增加,美联储重新考虑相关规则是审慎之举。声明显示,美联储理事巴尔、库格勒反对上述拟议改革。而美联储理事鲍曼则表示,调整措施将增强美国国债市场的韧性,减少市场失调。

鲍威尔:政府数据可用性下降令人担忧

美联储主席鲍威尔周三表示,预算削减限制了联邦机构的一些经济数据,但尚未影响美联储充分衡量美国经济实力和方向的能力,但数据可用性下降的趋势令人担忧。鲍威尔在出席参议院银行委员会会议时回答一位参议员的提问时说:“(我)不希望任何人认为数据已经恶化到我们难以理解经济的地步,虽然这并不完美,但其发展方向令人担忧。”

美国新屋销售创2022年以来最大降幅 负担能力构成拖累

美国5月新屋销售创下近三年来的最大降幅,原因是大量销售激励措施未能有效缓解负担能力限制。根据周三公布的政府数据,新建单户型住宅销量下降13.7%,至折合年率62.3万套,为7个月来的最低水平。这低于所有接受调查的经济学家的预期。最新数据显示,由于抵押贷款利率徘徊在7%附近、关税推高材料成本、劳动力市场放缓等经济挑战日益严峻,市场上的库存不断增加。尽管建筑商推出补贴以降低购房成本,但效果逐渐减弱,许多建筑商放缓了建房步伐。

北约宣布2035年前将成员国军费开支提至国内生产总值5%

根据25日发表的北约峰会宣言,北约成员国领导人就未来军费支出目标达成一致,决定在2035年前将年度国防开支提高至国内生产总值的5%。然而,北约内部仍在如何实现新目标上存在分歧。根据峰会宣言,5%的军费支出目标主要分为两部分:其中3.5%用于核心军费支出,1.5%用于关键基础设施防护和网络安全等。北约各成员国还同意在2029年对该目标的落实情况进行中期评估,以确保2035年最终实现5%的目标。

财政部:全力支持民营企业参与跨境基建

6月24日至26日,亚投行第十届理事会年会在北京召开,来自近100个国家和地区的3500余名嘉宾参会。在今天(25日)的论坛上,财政部部长蓝佛安表示,近年来,跨境基础设施建设蓬勃发展,财政部将继续完善制度环境,最大程度鼓励民营企业参与包括跨境互联互通基础设施项目的建设和运营。(央视)

日内重点关注

英国央行行长贝利在英国商会全球年会发表主旨演讲。

股市

美国股市周三稍作喘息,暂停了连续两天的涨势,因以色列和伊朗之间的停火协议继续维持脆弱状态,而且投资者正在仔细聆听美联储主席鲍威尔第二天在国会的证词。

科技股提振纳斯达克指数上涨,而标普 500 指数则收平。该指标股指距离2 月 19 日创下的收盘纪录高点仅咫尺之遥。蓝筹股道指收盘下跌。

Carson Group首席市场策略师RyanDetrick说,"这几乎就像是回到了你‘定期播出的牛市节目’,我们应对了关税问题,也经历了中东局势的动荡,但股市仍然逆势上扬,人们意识到美国经济依然相当有韧性。"

Detrick补充说:"不过今天的行情几乎就像看油漆干--我们都在等着标普500指数创出新高。"

Nvidia触及历史新高,市值升至 3.75 万亿美元,成为全球最有价值的公司。

在标普 500 指数的 11 个主要板块中,科技、通信服务和医疗保健走高。房地产,必需消费品 和公用事业等防御性板块表现逊于大盘。

Detrick补说:"牛市的生命线在于板块轮动。如今看到科技股与通信服务板块重新接过接力棒,这的确是一个积极信号,表明这场意外的夏季反弹可能还将持续。"

道琼斯工业指数跌0.25%,至42982.43点;标普500指数跌0.00%,至6092.16点;纳斯达克指数涨0.31%,至19973.55点。

以色列和伊朗之间脆弱的停战局面继续维持,美国总统特朗普宣布取得胜利,尽管美国的打击对伊朗铀浓缩资产的破坏程度尚不明确。

与此同时,美联储主席鲍威尔在连续第二天出席国会听证时向参议院金融委员会重申,联储仍有充足空间推迟降息,直到关税引发的通胀影响更加明朗为止。

根据CME的FedWatch工具,金融市场目前预测:7月政策会议上降息的可能性约为25%,而9月首次降息的概率高达67%。

周三的楼市数据显示,由于抵押贷款利率走高,新屋销售大幅下降了 13.7%,购房贷款申请也出现下滑。

周四,美国商务部将公布第一季度国内生产总值(GDP)的最终报告,周五的个人消费支出(PCE)报告将提供有关消费支出和通胀的信息。

特斯拉股价下跌 3.8%,原因是其欧洲销售连续第五个月下滑。经济的不确定性继续对公司的业绩指引构成压力。

金市

金价周三持稳,市场参与者在关键的美国经济数据公布前保持谨慎,而伊朗和以色列之间的停火影响了避险需求。现货金报每盎司3327.91美元,上涨0.1%,前一交易日金价曾创下两周多来的最低点。美国期金收低 0.3%,报每盎司 3343.1 美元。

RJO Futures高级市场策略师Daniel Pavilonis表示,尽管市场上存在各种势头和潜力,但通常推动黄金上涨的因素从未将其推向新高, "因此,我认为现在的路径更偏向于下行;如果中东局势不升级,黄金可能会触及2900美元。"

美国总统特朗普为伊朗和以色列之间的战争迅速结束而欢欣鼓舞,称他现在期待与德黑兰建立一种关系,这种关系将排除重建其核计划的可能性。

美联储主席鲍威尔在第二天的国会证词中重申,由于关税争论尚未解决所带来的不确定性,联储不必急于降息。不过,鲍威尔补充说:"我认为,如果结果是通胀压力仍然受到遏制,我们将尽早降息。" 目前,市场认为 9 月份降息的可能性超过 85%。

交易商还在等待周四公布的美国国内生产总值(GDP)和就业数据,以及周五公布的个人消费支出(PCE)通胀数据,以判断美联储未来的政策路径。

其他贵金属中,现货白银上涨0.8%,至36.2美元;钯金下跌0.5%,至1061.01美元。

铂金上涨2.8%,至1,352.96美元,达到2014年9月以来的最高水平。

油市

油价周三上涨近1%,从本周初的大幅下滑中回升,因数据显示美国需求相对强劲,而且投资者评估了伊朗和以色列之间停火局面的稳定性。

布伦特原油期货收高0.8%,报每桶67.68美元;美国原油收涨0.9%,报64.92美元,均部分收窄了本周早些时候13%的跌幅。

美国总统特朗普周二宣布停火后,由于中东供应风险降低,布伦特原油价格收于6月10日以来最低,美国原油价格收于6月5日以来最低。

6月13日以色列对伊朗重要军事和核设施发动突然袭击后,油价一度反弹。周末美国袭击伊朗核设施后,油价触及五个月高点。

荷兰国际集团分析师在一份客户说明中说:"虽然对中东供应的担忧暂时有所减少,但这种担忧并没有完全消失,对即时供应的需求仍然很强烈。"

周三的政府数据显示,上周美国原油、汽油和馏分油库存下降,为油价提供了支撑。数据显示,原油库存减少了 580 万桶,而路透调查显示分析师预期为减少 79.7 万桶。

汽油库存意外减少210万桶,而预期为增加38.1万桶,作为需求指标的汽油供应量升至2021年12月以来的最高点。

市场押注美联储最快可能在9月下调美国利率,这通常会刺激经济增长和石油需求。

汇市

美元兑欧元和英镑周三跌至数年最低,但兑日元上涨,交易员评估了对美联储降息的预期,并将注意力转回美国财政政策。

以色列和伊朗达成停火协议后,美元在周一和周二大幅下跌,周三走势相对受抑。对中东紧张局势加剧的担忧推动美元上周上涨,但本周又迅速回落。

渣打银行全球 G10 外汇研究和北美宏观策略主管Steve Englander表示:“市场正在等待下一个主题。”市场愈发预期美联储今年将降息更多也导致美元走弱。

美联储主席鲍威尔周三在美国国会作证的第二天重申,预期特朗普政府的关税将推高通胀,联储应该维持利率不变。鲍威尔周二表示,如果不是因为关税,美联储可能会继续降息。“市场关注这一点,”Englander表示,这番发言比鲍威尔一周前在美联储政策会议结束时的发言更为鸽派。“我们看到市场消化的降息的可能性提升。”

美联储副主席鲍曼和理事沃勒最近均表示美联储应尽快降息,推动更多降息的可能性上升。

联邦基金期货交易员预计年底前将降息62个基点,上周五沃勒发言前的预期为约46个基点。交易员已经完全消化了9月首次降息的预期。

投资者还将注意力重新转向旨在避免对等关税的贸易谈判,特朗普政府设定的7 月 9 日最后期限即将到来。

Englander表示,为了避免市场波动,这一期限很可能会延长,美国国会也致力于大约在同一时间通过税收和支出议案。延长关税暂停期可能利好风险,略微利空美元。

欧元兑美元上涨0.43%,触及1.1658美元的2021年10月以来最高。 欧元区将增加财政支出的预期提振欧元。英镑兑美元

瑞郎兑美元纽约盘尾报0.804瑞郎,维持在周二触及的 10 年半高位附近。美元兑日元上涨0.18%,至145.17日元。

周三公布的日本央行6月政策会议的意见摘要显示,由于美国关税对日本经济影响的不确定性,一些日本央行决策者呼吁暂时保持利率稳定。

日本央行鹰派审议委员田村直树表示,即使美国关税的不确定性持续存在,日本央行也可能需要 "果断 "加息以应对通胀风险。这凸显了日本央行对日益增长的物价压力的关注。

国际要闻

特朗普考虑提前任命下一任美联储主席

特朗普考虑提前任命下一任美联储主席,考虑9月或者10月就选好新的美联储主席。考虑用沃什(Warsh)和哈塞特(Hassett)来取代即将于2026年年中任期届满的现任主席鲍威尔,贝森特、马尔帕斯和沃勒也是美联储主席的竞争人选。

美国家情报局局长称美军摧毁伊朗核设施 重建可能需数年

美国国家情报局局长图尔西?加巴德在X平台发文称,美国空军已摧毁伊朗核设施,重建可能需要数年。加巴德写道:“最新情报证实了特朗普总统多次声明的内容:伊朗核设施已被摧毁。如果伊朗选择重建,他们将不得不完全重建纳坦兹、福尔多和伊斯法罕这三座设施,这很可能需要数年时间。”

特朗普称美国与伊朗下周将举行会谈

美国总统特朗普25日在荷兰海牙出席北约峰会后举行记者会,称美国与伊朗下周将举行会谈,并可能签署一项协议。特朗普说:“我们下周将与伊朗进行会谈,也许会签署一项协议。”但他同时表示,他认为这项协议并非“必要”,但美方核心诉求依然是不允许伊朗拥有核武器。(新华社)

认为情报遭泄露 特朗普政府将限制与国会共享机密信息

当地时间6月25日,特朗普政府将限制与国会共享机密信息。一位未透露姓名的白宫高级官员表示,美国政府认为国防情报局针对袭击伊朗的早期评估报告在23日晚间被发布到CAPNET(一个用于与国会共享机密情报的系统)后遭到泄露。因为美国有线电视新闻网和《纽约时报》于24日下午先后报道了评估内容,白宫因此将减少在该系统上的共享内容。美国联邦调查局正在调查此次泄密事件。(央视)

俄罗斯据悉对OPEC+再次增产持开放态度

知情人士称,如果OPEC+认为有必要,俄罗斯对在下一次会议上再次增产持开放态度。知情人士表示,俄罗斯与OPEC+的伙伴关系十分重要,莫斯科将在7月6日的会议上寻求整个集团都能接受的方案。这位知情人士说,参与讨论的八个OPEC+成员可能考虑在8月再次增产。俄罗斯最初反对沙特在本月早些时候举行的上一次OPEC+八国会议上提出的增产建议。在阿曼和阿尔及利亚的支持下,俄罗斯的代表认为,该集团应在7月维持产量稳定,以评估此前增产的影响。这些国家最终放弃了反对意见,石油输出国组织及其盟友同意7月增产41.1万桶/日,连续第三个月同意大幅增加石油产量。

白宫首席经济学家Miran:特朗普政策可望削减多达11万亿美元的赤字

白宫首席经济学家表示,美国总统特朗普的经济政策将在未来十年内削减多达11万亿美元的美国财政赤字。这一预测与分析师的看法截然不同,分析师认为未来几年政府债务将达到纪录新高。“我们测算,总体而言,在十年预算窗口期内,总统政策组合将导致赤字减少约8.5万亿至11万亿美元,”白宫经济顾问委员会主席Stephen Miran周三在电话会议中向记者表示,“这些数字非常庞大。”

美联储提议放宽针对大型银行的强化补充杠杆率要求

美联储公布了其计划放宽一项重要资本规则的提案,大型银行此前称该规则限制了它们持有更多美国国债并在29万亿美元市场中充当中介的能力。美联储于当地时间周三投票提议修改所谓的强化补充杠杆率(ESLR),该规则适用于美国银行、摩根大通和高盛集团等美国大型银行。美联储提议把控股公司根据该比率的资本要求从目前的5%降至3.5%至4.5%的范围,其银行子公司的这一要求将从6%降至相同范围。美联储主席鲍威尔表示,鉴于银行资产负债表上相对安全资产的规模显著增加,美联储重新考虑相关规则是审慎之举。声明显示,美联储理事巴尔、库格勒反对上述拟议改革。而美联储理事鲍曼则表示,调整措施将增强美国国债市场的韧性,减少市场失调。

鲍威尔:政府数据可用性下降令人担忧

美联储主席鲍威尔周三表示,预算削减限制了联邦机构的一些经济数据,但尚未影响美联储充分衡量美国经济实力和方向的能力,但数据可用性下降的趋势令人担忧。鲍威尔在出席参议院银行委员会会议时回答一位参议员的提问时说:“(我)不希望任何人认为数据已经恶化到我们难以理解经济的地步,虽然这并不完美,但其发展方向令人担忧。”

美国新屋销售创2022年以来最大降幅 负担能力构成拖累

美国5月新屋销售创下近三年来的最大降幅,原因是大量销售激励措施未能有效缓解负担能力限制。根据周三公布的政府数据,新建单户型住宅销量下降13.7%,至折合年率62.3万套,为7个月来的最低水平。这低于所有接受调查的经济学家的预期。最新数据显示,由于抵押贷款利率徘徊在7%附近、关税推高材料成本、劳动力市场放缓等经济挑战日益严峻,市场上的库存不断增加。尽管建筑商推出补贴以降低购房成本,但效果逐渐减弱,许多建筑商放缓了建房步伐。

北约宣布2035年前将成员国军费开支提至国内生产总值5%

根据25日发表的北约峰会宣言,北约成员国领导人就未来军费支出目标达成一致,决定在2035年前将年度国防开支提高至国内生产总值的5%。然而,北约内部仍在如何实现新目标上存在分歧。根据峰会宣言,5%的军费支出目标主要分为两部分:其中3.5%用于核心军费支出,1.5%用于关键基础设施防护和网络安全等。北约各成员国还同意在2029年对该目标的落实情况进行中期评估,以确保2035年最终实现5%的目标。

国内要闻

财政部:全力支持民营企业参与跨境基建

6月24日至26日,亚投行第十届理事会年会在北京召开,来自近100个国家和地区的3500余名嘉宾参会。在今天(25日)的论坛上,财政部部长蓝佛安表示,近年来,跨境基础设施建设蓬勃发展,财政部将继续完善制度环境,最大程度鼓励民营企业参与包括跨境互联互通基础设施项目的建设和运营。(央视)